전력

10년의 침묵 끝에, 두 나라가 동시에 말했다

영덕과 기장에 도장이 찍히던 그 주, 두산에너빌리티는 스웨덴 공장 개소식에서 미국 SMR 기업과 어깨를 나란히 했다

Mathew Rio

영덕과 기장에 부지가 확정된 그 주, 두산에너빌리티 주가는 오히려 미끄러졌다. 이상한 일은 아니다. 주식시장은 늘 그렇듯 생각대로 흘러가지 않는다.

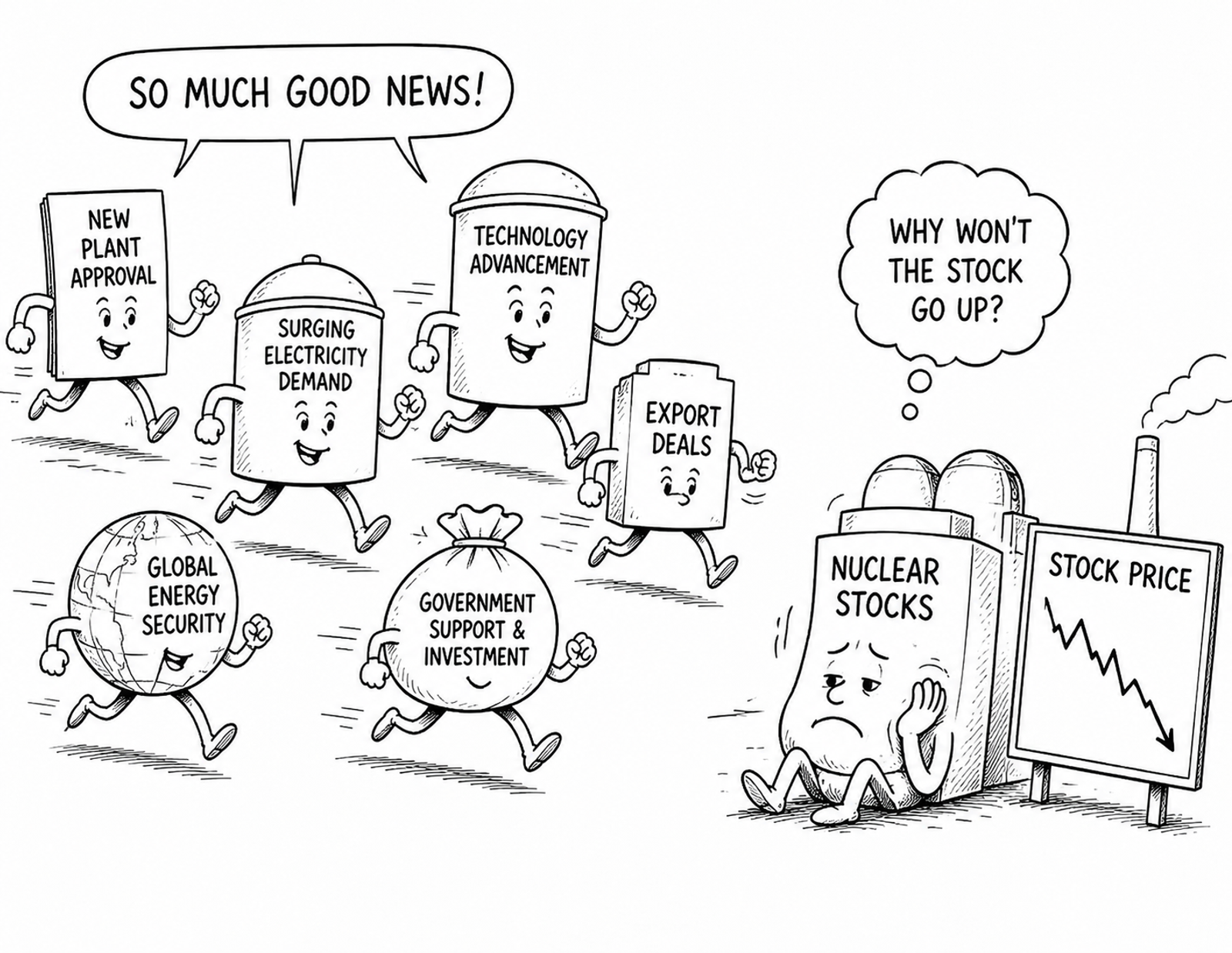

직관적으로는 이상한 일이다. 한국이 10년 만에 신규 원전 부지를 확정했다. 미국에서는 원전주가 급등했다. 그런데 한국의 대표 원전 기업 두산에너빌리티 주가는 그 좋은 소식들 속에서 오히려 하락했다. 한 매체는 이 비대칭을 정확히 제목으로 박았다. “美 원전주 주가 급등에도···두산에너빌리티 장중 하락.” 호재가 떴는데 주가가 빠지는 이 장면을, 시장은 어떻게 설명하는가.

답을 찾으려면 먼저 이 회사의 밸류에이션을 들여다봐야 한다. 2025년 12월 기준 두산에너빌리티의 PER은 951.52배였다. 같은 업종의 기계 관련주들과 비교해도 압도적으로 높은 수준이다. 통상 PER 20~30배만 돼도 시장은 ‘고평가’라는 단어를 꺼내든다. 951배라는 숫자는 그 단어로도 설명이 부족하다. 이 회사가 지금 벌어들이는 이익에 비해, 주가가 그 이익의 951배에 달하는 가치로 거래되고 있다는 뜻이다.

이 숫자가 가능했던 이유는 명확하다. 시장이 오늘의 실적이 아니라 내일의 실적을 사고 있었기 때문이다. 체코 원전 수주, SMR 성장성, 북미 가스터빈 시장 확대—이 모든 미래의 기대가 이미 주가에 선반영됐다. 한 시장 분석은 이 현상을 정확히 짚었다. “주식시장은 미래 기대를 먼저 반영하는 특성이 있다.” 그리고 그 미래의 상당 부분을 두산에너빌리티 주가는 이미 다 가져다 썼다.

이번 주 하락을 두고 시장이 내놓는 가장 흔한 설명은 차익실현이다. 두산에너빌리티는 원전 산업 부활과 AI 데이터센터발 가스터빈 수주 기대감에 힘입어 단기간에 수배 이상 상승했다. 오른 만큼 팔고 싶은 욕구도 함께 커지는 것은 자연스러운 흐름이다. 한 분석은 “최근 주가 조정은 기업 펀더멘털 악화보다는 급등에 따른 자연스러운 숨 고르기 성격이 강하다”고 평가했다.

실제로 외국인 수급 흐름을 보면 이 차익실현의 패턴이 드러난다. 5월 12일 두산에너빌리티는 장중 13만 4,000원까지 올랐다가 12만 1,500원까지 밀리며 2.97% 하락 마감했다. 그날 외국인은 오히려 29만 주를 사들였지만 기관은 10만 주를 팔아 치웠다. 외국인과 기관의 셈법이 엇갈리는 동안, 주가는 장중 변동성만 키운 채 하락으로 마감했다.

두산에너빌리티 한 종목만의 문제는 아니다. 6월 들어 글로벌 증시 변동성이 확대되면서 외국인 투자자들의 차익실현 매물이 전반적으로 증가했다. 국내 증시 전체가 조정을 받는 과정에서 원전 관련주와 AI 관련주가 동반 약세를 보인 것도 같은 시기였다. 6월 2일에는 두산에너빌리티가 6.17% 하락한 10만 300원에 마감했고, 우리기술을 포함한 다른 원전주들도 동반 약세를 나타냈다. 원전이라는 섹터 자체가 반도체·AI 밸류체인과 함께 ‘고평가 정리’의 흐름에 휩쓸린 모습이다.

그런데 이 ‘동반 조정’이라는 설명을 한 겹 더 들어가 보면, 사실은 동반이 아니라 대체 관계였을 가능성이 보인다. 5월 한 달 코스피는 사상 최고치를 경신했지만, 그 상승을 이끈 것은 거의 전적으로 삼성전자와 SK하이닉스를 비롯한 반도체·AI 관련주였다. 시장은 이를 두고 ‘반도체 독주 장세’라 불렀다. 상승 종목의 비율이 수년래 최저 수준까지 떨어지며 쏠림이 극심해졌다는 진단이 나올 정도였다.

이재원 유안타증권 연구원은 이 현상을 명확히 짚었다. “5월 급등 과정에서 반도체와 IT 하드웨어로 수급이 과도하게 집중된 만큼 6월에는 이익 개선이 확인되면서도 낙폭이 컸던 업종 중심의 순환매 가능성에 주목할 필요가 있다”는 것이다. 조선·방산·2차전지처럼 원전과 함께 ‘소외 업종’으로 묶이는 섹터들이 바로 그 순환매의 대상으로 거론됐다. 한지영 키움증권 연구원도 쏠림 업종의 차익실현 물량과 급격한 되돌림 가능성을 경고하며 비슷한 우려를 제기했다.

실제로 6월 11일 하루의 수급 흐름을 보면 이 쏠림과 소외의 관계가 선명하게 드러난다. 브로드컴의 AI 가이던스 실망과 마이크론 업황 정점론이 불거지며 삼성전자·SK하이닉스 등 반도체 대형주에서 차익실현 매물이 쏟아졌다. 그런데 그 자금이 시장을 완전히 떠난 게 아니라, 로봇·바이오·은행주 쪽으로 옮겨가는 순환매가 그날 즉시 나타났다. 자금은 사라지지 않고 자리만 바꿨다. 이것이 정확히 가리키는 것은, 원전주의 6월 약세가 ‘산업에 대한 회의’가 아니라 ‘반도체로 쏠린 자금이 아직 원전까지는 덜 돌아왔다’는 타이밍의 문제일 수 있다는 점이다.

KB자산운용도 6월 시장 전망에서 비슷한 진단을 내렸다. 현재는 반도체 중심의 쏠림이 대세인 국면이지만, 추종 펀드 비중이 커진 데 따른 매물이기 때문에 순환매 장세로 전환되면 진정될 가능성이 높다는 것이다. 그러면서 “코어(반도체·산업재)는 유지하되, 소외된 위성 자산을 점검하는 균형이 필요한 시점”이라고 조언했다. 원전주가 바로 그 ‘소외된 위성 자산’ 후보 중 하나로 거론되는 셈이다.

흥미로운 것은, 주가가 흔들리는 동안에도 실적과 수주 지표는 흔들리지 않았다는 점이다. 두산에너빌리티의 2026년 1분기 연결 매출액은 전년 동기 대비 13.7% 증가했고, 영업이익은 63.9% 늘었으며, 당기순이익은 흑자로 전환했다. 미래에셋증권은 이 회사의 신규 수주 금액이 2025년 14조 9,000억 원에서 2034년 27조 4,000억 원까지 80% 이상 확대될 것으로 추정하며 목표주가 10만 5,000원에 매수 의견으로 커버리지를 개시했다.

같은 보고서는 이 회사 특유의 패턴도 짚었다. 두산에너빌리티의 밸류에이션은 향후 4개 분기의 신규 수주 합산액과 밀접하게 동행하는 경향을 보인다는 것이다. 신규 수주가 증가하는 구간에서는 밸류에이션이 확장되고, 감소하는 구간에서는 축소된다. 다시 말해 이 회사의 주가는 실적이 아니라 ‘앞으로 들어올 수주에 대한 기대’로 움직이는 종목이라는 뜻이다. 그 기대가 한 차례 크게 부풀었다가, 지금 잠시 숨을 고르고 있는 것으로 해석할 수 있다.

영덕과 기장의 부지 확정, 미국의 원자력 르네상스, 두산에너빌리티의 글로벌 네트워크 확장—이 모든 소식은 산업의 펀더멘털 관점에서 분명한 호재다. 그러나 “산업에 좋은 소식인가”와 “지금 주가가 오를 것인가”는 다른 질문이다. 이미 951배의 PER로 미래를 선반영해놓은 주식에게는, 예상됐던 호재의 현실화가 오히려 ‘차익실현의 신호’로 읽힐 수 있다.

다만 이 약세를 단순한 거품 붕괴로 읽는 것도 정확하지 않다. 6월 한국 증시를 지배한 더 큰 흐름은 반도체·AI주로의 극심한 쏠림이었고, 그 쏠림의 반대편에서 원전·조선·방산·2차전지 같은 섹터들이 함께 소외됐다. 6월 11일 단 하루 동안 반도체 차익실현 자금이 로봇·바이오·은행주로 즉시 이동한 사례는, 시장에서 돈이 사라진 게 아니라 자리를 옮겨 다니고 있을 뿐이라는 것을 보여준다. 유안타증권과 키움증권을 포함한 여러 증권사가 6월부터 ‘낙폭이 컸던 업종 중심의 순환매’를 공통으로 거론한 것도 같은 맥락이다.

이 관점에서 보면 원전주의 이번 약세는 두 개의 다른 시간 축이 겹친 결과다. 짧은 시간 축에서는 951배 PER이라는 과도한 선반영이 해소되는 국면이고, 조금 더 긴 시간 축에서는 반도체에 쏠린 자금이 아직 원전까지 순환하지 않은 ‘대기 상태’다. 펀더멘털—10년 만의 부지 확정, 글로벌 SMR 수요, 미국의 원전 정책 전환—은 그 사이 변한 것이 없다. 오히려 더 단단해졌다. 결국 좋은 뉴스가 주가를 못 움직이는 지금의 정체는, 그 뉴스가 거짓이라서가 아니라 시장의 관심이 다른 곳에 가 있기 때문일 가능성이 크다. 관심이 돌아오는 순간, 펀더멘털은 그 자리에서 그대로 기다리고 있을 것이다.

주목할 것: 두산에너빌리티의 7월 2분기 실적 발표에서 신규 수주 합산액의 증가 여부, 그리고 반도체·AI주 쏠림이 진정되며 조선·방산·원전 등 소외 업종으로의 순환매가 실제로 나타나는지 여부. 두 신호가 함께 확인된다면 이번 약세는 장기 매수 기회로 재평가될 수 있다.