산업 기업 리포트

하나증권, SK이노베이션 목표주가 20만원으로 상향

하나증권은 16일 SK이노베이션(096770)에 대해 투자의견 'BUY'를 유지하고, 목표주가를 기존 17만원에서 20만원으로 상향했다. 하나증권은 SK이노베이션의 2분기 영업이익을 1조8091억원으로 추정했다. 이는 시장 컨센서스 1조4936억원 대비 21% 상회하는 수준이다.

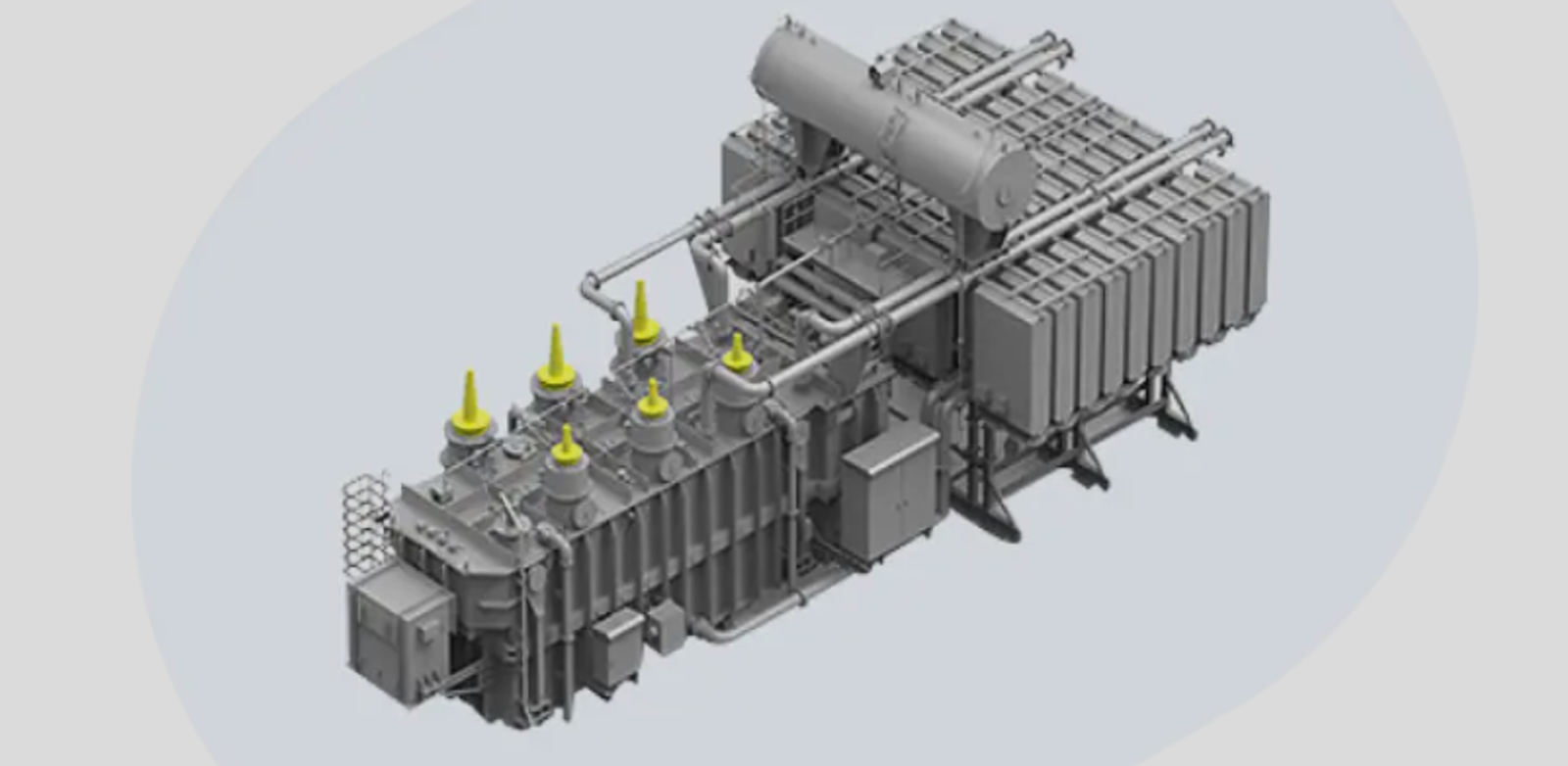

SK증권은 16일 효성중공업이 미국 전력 인프라 시장에서 현지 생산능력을 확대하고 있다며 매수 의견을 유지하고 목표주가를 400만원으로 하향 조정했다. 효성중공업은 미국 전력 인프라 기업 콴타서비스와 합작법인을 설립해 미국 현지에서 변압기와 초고압차단기(GCB)를 동시에 생산할 예정이다.

SK증권은 16일 효성중공업이 미국 전력 인프라 시장에서 현지 생산능력을 확대하고 있다며 매수 의견을 유지하고 목표주가를 400만원으로 하향 조정했다.

효성중공업은 미국 전력 인프라 기업 콴타서비스와 합작법인을 설립해 미국 현지에서 변압기와 초고압차단기(GCB)를 동시에 생산할 예정이다. GCB는 절연가스를 사용해 소형화가 가능하며, 변전소 부지를 효율적으로 활용할 수 있다.

콴타서비스는 765kV 송전망 시장의 구조적 성장을 전망하고 있다. 자체 생산능력만으로 미국 내 765kV 수요를 감당하기 어렵다는 판단 아래 효성중공업과 합작 파트너십을 체결한 것으로 SK증권은 분석했다.

SK증권은 효성중공업의 2026년 2분기 실적이 컨센서스에 부합할 것으로 전망했다. 2분기 매출액은 1조9360억원, 영업이익은 2950억원으로 추정됐다. 영업이익률은 15.2%다.

다만 미국-이란 전쟁 영향으로 중동 일부 프로젝트 지연 가능성이 변수로 지목됐다. SK증권은 중동 매출 비중이 전체의 10% 초반 수준이며 사우디아라비아向 위주라 구조적 리스크가 아닌 분기 실적 노이즈로 판단했다.

1분기에 역대 최대 신규수주(4조2000억원)를 기록한 만큼 수주 가이던스 상향 가능성도 높다고 SK증권은 밝혔다.

현재 주가(267만7000원)는 52주 최고가(460만1000원) 대비 약 40% 하락한 상태다. SK증권은 이를 펀더멘털 훼손이 아닌 수급 이슈로 진단하며 저평가 국면으로 판단했다. 목표주가는 기존 470만원에서 400만원으로 낮췄으며, 상승여력은 49.4%다.

하나증권은 16일 SK이노베이션(096770)에 대해 투자의견 'BUY'를 유지하고, 목표주가를 기존 17만원에서 20만원으로 상향했다. 하나증권은 SK이노베이션의 2분기 영업이익을 1조8091억원으로 추정했다. 이는 시장 컨센서스 1조4936억원 대비 21% 상회하는 수준이다.

IBK투자증권이 16일 삼성전기에 대해 투자의견 매수를 유지하면서 목표주가를 기존 105만원에서 175만원으로 66.7% 상향 조정했다. IBK투자증권 김운호 애널리스트는 FC-BGA(반도체용 기판)와 MLCC 성장성을 근거로 2028년 영업이익이 4조 8,250억원에 달할 것으로…

키움증권이 16일 파마리서치(214450)에 대해 목표주가를 기존 44만원에서 51만원으로 15.9% 상향하고 매수 의견을 유지했다. 키움증권 신민수 애널리스트는 파마리서치의 2분기 매출액이 1,863억원(전년 동기 대비 +32.5%), 영업이익이 752억원(전년 동기 대비…